Forward-Darlehen: Günstige Zinsen, Rechner, Tipps

- Zinstief mitnehmen

- Feste Monatsraten

- Keine Überraschungen

- Mit einem Forward-Darlehen sichern Sie sich die aktuellen Zinsen für eine Anschlussfinanzierung, die Sie erst in Zukunft benötigen.

- Ein Forward-Darlehen lohnt sich besonders, wenn die Zinsen niedrig sind.

- Bis zu 5 ½ Jahre vor Ablauf Ihrer jetzigen Baufinanzierung können Sie ein Forward-Darlehen abschließen.

- Für ein Forward-Darlehen zahlen Sie einen Zinsaufschlag von durchschnittlich 0,25 Prozentpunkten pro Jahr.

- Wenn Sie ein Forward-Darlehen abschließen, müssen Sie das Darlehen abnehmen – auch wenn die Zinsen in der Zwischenzeit gesunken sind.

- Was ist ein Forward-Darlehen?

- Darlehen berechnen

- Wann ein Forward Kredit möglich ist

- Wie funktioniert ein Forward-Darlehen?

- Wann lohnt sich ein Forward-Darlehen?

- Video: FAQ zum Forward-Darlehen

- Ist ein Forward-Darlehen aktuell sinnvoll?

- Aktuelle Zinsen

- Vor- und Nachteile

- Beispielrechnung: Was kann ich sparen?

- Was kostet ein Forward-Darlehen?

- Finanzierung kündigen, Forward Darlehen abschließen: Einfach möglich?

- Kann ich ein Forward-Darlehen widerrufen oder kündigen?

Was ist ein Forward-Darlehen?

Definition: Ein Forward-Darlehen ist ein Darlehen, dass Sie bis zu 5 ½ Jahre vor Ende der aktuellen Sollzinsbindung über eine Bank abschließen können. Der Vorteil liegt darin, dass Sie Ihren Zinssatz für das Forward-Darlehen schon heute vereinbaren und sich so die aktuellen Zinsen für die Zukunft sichern können. Das Darlehen richtet sich an Kreditnehmer, die ihre Immobilie schon seit Längerem finanzieren und deren erste Sollzinsbindung bald ausläuft. Es wird also ausschließlich zur Anschlussfinanzierung genutzt.

Wie funktioniert ein Forward-Darlehen?

Ein Forward-Darlehen funktioniert im Prinzip wie ein normales Annuitätendarlehen. Das heißt, Sie zahlen bei einer festen Zinsbindung eine stets gleichbleibende Monatsrate. Die Besonderheit des Forward-Darlehens liegt im Abschlusszeitpunkt: Sie können den Forward-Kredit bereits 5 ½ Jahre vor Ende Ihrer alten Zinsbindung abschließen und die Konditionen Ihrer Anschlussfinanzierung fest vereinbaren. So schützen Sie sich vor einer möglichen Erhöhung der Zinsen. Sobald die Sollzinsbindung Ihres aktuellen Darlehens ausgelaufen ist, wird das Forward-Darlehen ausgezahlt und löst Ihre aktuelle Baufinanzierung ab.

Die wichtigsten Punkte des Ablaufes sind:

- Vorlaufzeit: Mit einer Vorlaufzeit von bis zu 5 ½ Jahren vor Ende Ihrer aktuellen Baufinanzierung schließen Sie ein Forward-Darlehen ab. Für die Vorauszeit verlangen die Banken in der Regel einen Aufschlag auf die Zinsen. Je früher Sie den Forward-Kredit abschließen, desto höher ist auch der Zinsaufschlag.

- Auszahlung: Die Auszahlung des Forward-Darlehens erfolgt pünktlich, nachdem die Zinsbindung Ihres ersten Darlehens ausgelaufen ist.

- Kreditablösung: Mit dem Geld aus dem Forward-Darlehen lösen Sie die Restschuld aus dem alten Darlehen fristgerecht ab.

- Neustart: Nun startet das Forward-Darlehen mit den reservierten Konditionen. Eine neue Zinsbindung beginnt und Sie zahlen anschließend jeden Monat die neue Restschuld ab.

Mit einem Forward-Kredit müssen Sie folglich nicht warten, bis Ihre Zinsbindung ausläuft. Sie sichern sich die aktuellen Zinsen für Ihre Anschlussfinanzierung bereits einige Jahre im Voraus.

Warum kann es sinnvoll sein, ein Forward-Darlehen abzuschließen?

Ein Forward-Darlehen ermöglicht es Ihnen, sich die aktuell geltenden Bauzinsen für eine künftige Anschlussfinanzierung zu sichern. Dies kann besonders vorteilhaft sein, wenn steigende Zinsen zu erwarten sind. Da eine Anschlussfinanzierung mit einem finanziellen Risiko verbunden ist, können Sie durch ein Forward-Darlehen Planungssicherheit gewinnen.

Läuft die erste Sollzinsbindung Ihrer Baufinanzierung aus, bleibt in der Regel eine Restschuld bestehen, die weiterfinanziert werden muss. Viele Immobilienbesitzer kümmern sich erst kurz vor Ablauf der Zinsbindung um eine neue Baufinanzierung. Sollte die Zinsen bis dahin angestiegen sein, kann dies erhebliche Mehrkosten verursachen. Mit einem Forward-Darlehen hingegen sichern Sie sich die heutigen Zinsen bereits im Voraus und umgehen das Risiko steigender Bauzinsen.

Ab wann lohnt sich ein Forward-Darlehen?

Ein Forward-Darlehen kann bei Dr. Klein bis zu 5,5 Jahre vor Ablauf der aktuellen Zinsbindung abgeschlossen werden. Wir empfehlen Ihnen, dass Sie sich etwa 3 Jahre vor dem Ende der Zinsfestschreibung erstmals mit einem Forward-Darlehen auseinandersetzen.

Ob sich ein Forward-Darlehen aus wirtschaftlicher Sicht lohnt, hängt vor allem vom Verhältnis zwischen dem zu zahlenden Zinsaufschlag und der zu erwartenden Zinsentwicklung ab. Generell gilt:

- Wenn die Zinsen für Immobilienkredite in der Zukunft stark steigen, kann sich ein Forward-Darlehen lohnen, selbst wenn der Zinsaufschlag höher ist.

- Bei nur geringfügigen Zinssteigerungen kann es sinnvoll sein, genau zu berechnen, ab wann sich der Zinsaufschlag durch die eingesparten Zinsen amortisiert.

- Sollten die Zinsen in den nächsten Jahren stagnieren oder sogar fallen, könnte ein Forward-Darlehen unnötige Zusatzkosten verursachen.

Ein wichtiger Faktor ist, dass der Zinsaufschlag umso höher ausfällt, je weiter die Auszahlung des Forward-Darlehens in der Zukunft liegt. Das bedeutet: Wer sein Darlehen frühzeitig abschließt, zahlt in der Regel einen höheren Aufschlag als jemand, der näher am Ende der Zinsbindung für ein aktuelles Darlehen steht. Daher sollte abgewogen werden, ob die potenzielle Zinssicherung den zusätzlichen Aufschlag rechtfertigt.

Ein weiterer wichtiger Faktor ist auch die Länge der neuen Zinsbindung: Je länger diese ausfällt, desto höher sind die Zinsen. Ein Forward-Darlehen mit einer Zinsbindung von 10 Jahren hat in der Regel einen niedrigeren Zinsaufschlag als ein Darlehen mit 15-jähriger Zinsbindung. Eine Faustregel besagt, dass sich das Forward-Darlehen dann lohnt, wenn der Aufschlag auf die Zinsen durch die zu erwartende Zinssteigerung ausgeglichen oder übertroffen wird.

Video: FAQ zum Forward-Darlehen

Ist ein Forward-Darlehen aktuell sinnvoll?

Ein Forward-Darlehen lohnt sich besonders, wenn die Hypothekenzinsen auf einem niedrigen Niveau liegen und in Zukunft wieder höhere Zinssätze erwartet werden. Der Dr. Klein Expertenrat geht aktuell davon aus, dass die Zinsen für Immobilienkredite in den nächsten Monaten stärker schwanken werden. Doch eine langfristige Prognose zur Zinsentwicklung ist schwierig. Daher ist der Abschluss eines Forward-Darlehens immer eine Option, wenn Sie sich Sicherheit für Ihre zukünftige Anschlussfinanzierung wünschen.

Soll ich mit dem Forward-Darlehen noch warten?

Falls es nahe liegt, dass die Zinsen in Zukunft wieder sinken könnten, wäre es ratsam, mit dem Forward-Darlehen noch zu warten. Denn vielleicht bekommen Sie in einigen Monaten eine Anschlussfinanzierung zu einem niedrigeren Zins als heute. Natürlich möchten Sie den Zins nach Möglichkeit verbessern. Letzten Endes geht es also um die Frage: Welcher ist der niedrigste Sollzins, den Sie sich für Ihre Anschlussfinanzierung sichern können?

Um den richtigen Zeitpunkt für den Abschluss des Forward-Darlehens zu finden, müssen Sie einschätzen, wie sich die Zinsen weiterentwickeln. Mit unserer monatlichen Zinsprognose helfen wir Ihnen dabei. Oder sprechen Sie direkt mit unseren Spezialisten für Baufinanzierung. Unsere Berater vor Ort vergleichen für Sie die verschiedenen Angebote und prüfen ob sich das Forward-Darlehen aktuell für Sie lohnt.

Zu welchen Zinsen erhalten Sie aktuell ein Forward-Darlehen?

Obwohl die Niedrigzinsphase beendet ist, sind die Bauzinsen im historischen Vergleich immer noch verhältnismäßig günstig. Aktuell können wir Ihnen beispielsweise einen effektiven Topzins ab 3,39 % anbieten: für eine Immobilie mit einem Beleihungswert von 432.000 €, einem Darlehen in Höhe von 350.000 €, mit einer 10-jährigen Sollzinsbindung und einer anfänglichen Tilgung von 2 % (Repräsentatives Beispiel / Stand: 15.04.2025). In diesem Musterfall liegt die Monatsrate bei 1.548,75 €.

Zum Vergleich: In den Nullerjahren waren Bauzinsen von über 4 % die Regel. Die aktuellen Bauzinsen sind also immer noch günstiger: Doch das könnte sich ändern. Daher ist ein Forward-Darlehen für Ihre Anschlussfinanzierung aktuell mit Sicherheit eine gute Idee und definitiv eine Überlegung wert, wenn Ihre Baufinanzierung in den nächsten Jahren ausläuft.

Welche Vor- und Nachteile hat ein Forward-Darlehen?

Hier die Vorteile und Nachteile des Forward-Darlehens auf einen Blick:

- Zinsvorteil: Sie können sich die heute günstigen Zinsen für eine Finanzierung sichern, die Sie erst in späterer Zukunft benötigen.

- Zinssicherheit: Steigende Zinsen können Ihnen nichts mehr anhaben.

- Planungssicherheit: Sie wissen heute schon, welche Rate Sie in Zukunft zahlen.

- Abnahmeverpflichtung: Sie sind verpflichtet, das Forward-Darlehen abzunehmen.

- Zinsaufschlag: Für die Zeit zwischen Abschluss und Auszahlung wird ein Zinsaufschlag fällig.

Beispielrechnung: Was kann ich mit einem Forward-Darlehen sparen?

Wenn Sie Ihr Forward-Darlehen zum richtigen Zeitpunkt sichern, können Sie durch die günstigen Konditionen eine Menge Geld bei der Anschlussfinanzierung sparen. Das wollen wir mit einer Beispielrechnung verdeutlichen.

- Nehmen wir mal an, die Zinsbindung Ihrer Baufinanzierung läuft zum 01.12.2027 aus, und Ihre Restschuld beträgt ab diesem Zeitpunkt 100.000 €.

- Aktuell finanzieren Sie zu einem Sollzins von 2,5 % pro Jahr.

- Theoretisch könnten Sie bereits heute, also 2 Jahre vorher, ein Forward-Darlehen abschließen.

- Die langfristigen Zinsprognosen sagen einen Sollzins von über 4 % voraus.

- Schließen Sie jetzt ein Forward-Darlehen ab (Stand: Januar 2025), sichern Sie sich, inklusive Zinsaufschlägen, einen Sollzins in Höhe von 3,32 %. Damit sparen Sie bares Geld.

Unsere Beispielrechnung zeigt nun, welchen finanziellen Unterschied es macht, wenn Sie sich heute gegen ein Forward-Darlehen entscheiden und stattdessen erst Ende 2027 eine Anschlussfinanzierung abschließen, wobei das Zinsniveau in der Zwischenzeit aber deutlich gestiegen ist. Es könnte passieren, dass Sie die nächste Finanzierung dann nur noch zu einem Sollzins von über 4 % pro Jahr bekommen. In Zahlen ausgedrückt hieße das:

| Bedingung | Forward-Darlehen 2025 | Anschlussfinanzierung 2027 |

|---|---|---|

| Gebundener Sollzins | 3,32 % | 4,3 % |

| Monatliche Rate | 433,33 € | 525 € |

| Zinskosten nach 10 Jahren | 29.518,51 € | 38.066,22 € |

Die Beispielrechnung zeigt: Der schlechtere Sollzins von 4,3 % führt zu einer größeren Monatsrate und höheren Zinskosten. Dagegen hätten Sie mit einem Forward-Darlehen bereits vor dem Beginn der Anschlussfinanzierung Planungssicherheit und trotzen einer weiteren Zinssteigerung.

Wann ist ein Forward-Darlehen möglich?

Ein Forward-Darlehen ist möglich, wenn Sie Ihre Anschlussfinanzierung planen. Es kann jedoch niemals als erste Baufinanzierung abgeschlossen werden, weil es sich ja um eine Anschlussfinanzierung handelt. Sie können also kein Forward-Darlehen abschließen, weil Sie sich in drei Jahren eventuell ein Haus kaufen und sich dafür jetzt die Zinsen sichern wollen.

In welchem Zeitraum ist ein Forward-Darlehen möglich?

Beim Forward Kredit gibt es immer eine Forward-Periode, die bestimmt, wann Sie das Darlehen als Anschlussfinanzierung abschließen können. Die Forward-Periode beschreibt den Zeitraum zwischen dem Vertragsabschluss des Forward-Darlehens und dem Moment, in dem Ihnen die Summe des Darlehens ausgezahlt wird und wird umgangssprachlich auch Vorlaufzeit genannt. Die Dauer der Forward-Periode beträgt je nach Anbieter maximal 66 Monate und minimal 12 Monate vor Fälligwerden Ihres jetzigen Darlehens. Das heißt im Klartext:

- Läuft Ihre jetzige Baufinanzierung erst in 67 Monaten aus, ist ein Forward Darlehen noch nicht möglich.

- Ist Ihre jetzige Baufinanzierung in weniger als 12 Monaten beendet, ist ein Forward Darlehen nicht mehr möglich.

Warum ist das Forward-Darlehen auf diesen Zeitraum begrenzt?

Bislang gibt es am Markt keinen Anbieter, der Zinssätze länger als 5 ½ Jahre im Voraus reservierbar macht. Denn das ist den Banken zu riskant. Sie sind darauf angewiesen, ein Forward-Darlehen selbst möglichst günstig zu refinanzieren. 5 ½ Jahre Vorlaufzeit sind dafür bereits eine lange Zeit, in der die marktüblichen Zinsen erheblich steigen können. Die Bank müsste dann selbst höhere Zinsen für die Gelder zahlen, die sie schließlich weiter verleiht. Mit jedem Monat mehr Vorlaufzeit steigt für die Bank also das Risiko, nicht mehr rentabel wirtschaften zu können.

Kürzer als ein Jahr im Voraus bietet sich der Abschluss eines Forward-Darlehens dagegen für Sie als Darlehensnehmer kaum an. Denn für ein Forward-Darlehen entstehen Kosten, die Sie sich in diesem Fall sparen können. Als Anschlussdarlehen sollten Sie dann eher ein normales Annuitätendarlehen mit einer kostenlosen Bereitstellungszeit wählen.

Was kostet ein Forward-Darlehen?

Banken lassen sich die Wartezeit zwischen dem Abschluss und der Auszahlung des Forward-Darlehens durch einen Zinsaufschlag bezahlen. Je länger die Wartezeit ist, also je früher Sie das Darlehen abschließen, desto höher fällt der Zinsaufschlag aus. Aufschläge für ein Forward-Darlehen liegen meist zwischen 0,01 bis 0,02 % pro Monat, abhängig von der Bank. Einige Banken bieten eine Zeit zwischen 3 bis 12 Monaten an, in denen sie keine Aufschläge berechnen. Die Zinsen zahlen Sie selbstverständlich erst, wenn auch die Rückzahlung des Immobilienkredits startet.

Bereitstellungszinsen – in etwa vergleichbar mit einer monatlichen Parkgebühr für die Zurverfügungstellung des Kredits – fallen bei einem Forward-Darlehen im Übrigen nicht an. Unser Forward Darlehen Rechner berechnet für Sie, welchen Sollzins, inklusive Zinsaufschlag, Dr. Klein für ein Forward Kredit derzeit bietet.

Wie kann ich den Forward Darlehen Aufschlag berechnen?

Mit dieser Formel können Sie Ihren Forward Darlehen Aufschlag berechnen: Zinsaufschlag pro Monat x Anzahl der Vorlaufzeit in Monaten + reservierter Zinssatz.

Beispielrechnung: Angenommen, Sie schließen heute ein Forward Darlehen ab, das in drei Jahren starten soll und sichern sich dafür einen Zinssatz von 1,8 Prozent pro Jahr. Die Vorlaufperiode beträgt folgerichtig 36 Monate. Dafür wird ein Zinsaufschlag von sagen wir 0,02 Prozent pro Monat fällig. Die Rechnung lautet dementsprechend: 0,02 Prozent x 36 Monate + 1,8 Prozent = 2,52 Prozent p.a.

Sie erhalten das angebotene Forward Darlehen also für 2,52 Prozent pro Jahr, und dieser Zinssatz gilt dann für die gesamte Zinsbindung, die Sie für das Forward Darlehen gewählt haben. Haben Sie die Zinsbindung zum Beispiel auf zehn Jahre festgelegt, so zahlen Sie dann ab dem Startzeitpunkt des Forward Darlehens zehn Jahre lang 2,52 Prozent pro Jahr auf den Darlehensbetrag.

Gibt es auch Forward Darlehen ohne Zinsaufschlag?

Im Normalfall ist für ein Forward Darlehen immer ein Aufschlag zu zahlen. Es gibt zwar Banken, die in den ersten Monaten der Vorlaufzeit auf den Zinsaufschlag verzichten, aber das meist nur bei kurzfristig gültigen Aktionsangeboten. Ein Forward Darlehen ohne Zinsaufschlag ist also nur selten am Markt zu finden.

Kann ich meine Baufinanzierung kündigen, um jetzt ein günstiges Forward-Darlehen abzuschließen?

Viele Darlehensnehmer haben vor Jahren eine Finanzierung zu einem schlechten Zinssatz mit langer Sollzinsbindung abgeschlossen. Den Vertrag während der Zinsbindung zu kündigen, um ein Forward-Darlehen zum günstigeren Zinssatz abzuschließen, ist nur in seltenen Fällen möglich.

Hausverkauf: Die Bank ist nur dann dazu verpflichtet, Sie aus dem Vertrag zu lassen, wenn Sie Ihr Haus verkaufen möchten. Und selbst dann darf sie noch Anforderungen stellen: Zum Beispiel muss der Verkaufserlös die Restschuld abdecken. Außerdem darf eine Vorfälligkeitsentschädigung angesetzt werden.

Sonderkündigung nach 10 Jahren: Es gibt aber noch eine weitere, gesetzlich geregelte Ausnahme während der Zinsbindung aus dem Vertrag zu kommen. Das Sonderkündigungsrecht in der Baufinanzierung besagt, sobald die Vollauszahlung des Darlehens länger als 10 Jahre her ist, Sie die Finanzierung jederzeit ohne Angabe besonderer Gründe mit einer Frist von 6 Monaten kündigen können. Dies legt § 489 des Bürgerlichen Gesetzbuches fest. Haben Sie also beispielsweise einen Kredit mit 15-, 20- oder 30-jähriger Zinsbindung abgeschlossen und sind bereits 10 Jahre Zinsbindung vorüber, können Sie jederzeit tätig werden und auf ein Darlehen mit günstigeren Konditionen wechseln. Eine Vorfälligkeitsentschädigung fällt dann nicht an.

Ist ein Forward-Darlehen verbindlich?

Der Abschluss eines Forward-Darlehens ist verbindlich. Als Kunde verpflichten Sie sich mit Ihrer Unterschrift dazu, das Darlehen nach der Forward-Periode abzunehmen, auch, falls der Zinssatz in der Zwischenzeit gesunken ist.

Dabei ist aber wichtig, sich nicht zu verschätzen. Denn im Prinzip pokern Sie beim Abschluss des Forward-Darlehens um den niedrigsten Zins, den Sie sich sichern können. Das ist die Crux beim Forward-Darlehen: Es birgt Chancen wie Risiken. Eine umfangreiche und kompetente Beratung ist beim Forward-Darlehen sehr wichtig, um am Ende dann auch wirklich einen guten und vor allem zinsgünstigen Deal zu machen.

Welche Alternativen zum Forward-Darlehen gibt es?

Für den Fall, dass ein Forward-Darlehen als Anschlussfinanzierung für Sie nicht infrage kommt, können Sie Ihre aktuelle Baufinanzierung beispielweise durch eine Prolongation bei Ihrer Bank verlängern. Wenn Sie eine normale Anschlussfinanzierung bei einer neuen Bank abschließen möchten, spricht man von einer Umschuldung. Unsere Infografik zeigt Ihnen noch mal anschaulich Ihre Möglichkeiten.

Bausparvertrag als weitere Alternative zum Forward-Darlehen

Zur Zinssicherung und als Alternative zum Forward-Darlehen eignet sich in einem gewissen Maße auch ein Bausparvertrag. Diesen können Sie sogar schon vor den 66 Monaten der Forward-Periode beginnen zu besparen. Auch bei einem Bausparvertrag wissen Sie schon bei Abschluss, welchen Zinssatz Sie für das Bauspardarlehen erhalten und Ihr eingezahltes Geld wird auch noch verzinst.

Allerdings müssen Sie bei einem Bausparvertrag die Sparraten einzahlen. Das bedeutet, Sie haben zusätzlich zu den Monatsraten der Baufinanzierung auch noch die finanzielle Belastung durch die Sparraten für den Bausparvertrag. Zudem ist die genaue Auszahlung des Bauspardarlehens zu einem bestimmten Zeitpunkt nicht gesichert. So kann es sein, dass der Beginn der Anschlussfinanzierung und die Auszahlung des Bauspardarlehens sich im schlimmsten Fall um einige Monate verpassen.

Wie schließe ich ein Forward-Kredit ab?

Die Vor- und Nachteile des Forward-Darlehens liegen nun klar auf der Hand. Bleibt noch zu klären, welche Maßnahmen notwendig sind, um ein Forward-Darlehen abschließen zu können? Der Abschluss eines Forward-Darlehens ist unkompliziert. Vor allem dann, wenn Sie sich an unserer Schritteliste orientieren.

-

Prüfen, ob Sie schon ein Forward-Darlehen abschließen können

Werfen Sie einen Blick in die Unterlagen Ihrer Baufinanzierung und finden Sie heraus, ob Sie bereits ein Forward-Darlehen abschließen können. Bei den meisten Anbietern ist das Fall, wenn Ihre Zinsbindung in weniger als 60 aber mehr als 12 Monaten endet. Dr. Klein bietet Ihnen mit 66 Monaten ein halbes Jahr mehr Vorlaufzeit an.

-

Den richtigen Zeitpunkt für den Forward-Kredit abpassen

Beobachten Sie vor Abschluss eines Forward-Darlehens die Entwicklung der aktuellen Bauzinsen. Für eine langfristige Einschätzung fragen Sie unsere Spezialisten für Baufinanzierung: Sie sind Ihnen bei der Einschätzung behilflich.

-

Angebote für Forward-Kredite vergleichen

Bevor es ernst wird, gilt: Zinssätze für Ihre Anschlussfinanzierung vergleichen und nie das erstbeste Angebot nehmen. Bedenken Sie, dass beim Zinssatz bereits geringe Abweichungen hinter dem Komma Ersparnisse in Höhe von mehreren tausend Euro bringen können. Einen ersten Überblick darüber, mit welchem Zinssatz für Ihre Anschlussfinanzierung Sie ungefähr rechnen können, bietet Ihnen unser praktischer Darlehensrechner.

-

Jetziges Darlehen kündigen

Wenn Sie ein Angebot für ein Forward-Darlehen von einer anderen Bank annehmen, müssen Sie Ihre aktuelle Finanzierung zum Ablauf der Zinsbindung in der Regel schriftlich kündigen. Die Regelungen dazu finden Sie in den Allgemeinen Geschäftsbedingungen (AGB), die Ihnen beim Abschluss des vorigen Vertrages ausgehändigt worden sind.

-

Altes Darlehen durch neues Darlehen ablösen

Mit der Summe aus dem neuen Forward-Kredit wird die Restschuld Ihres vorherigen Darlehens getilgt. Im Zuge einer Übertragung der Grundschuld wird die alte Bank als Gläubiger aus dem Grundbuch gestrichen und die neue Bank stattdessen eingetragen.

Was kostet die Änderung der Grundschuld?

Die Höhe der Notar- und Grundbuchkosten bei einer Umschuldung beläuft sich meist auf 0,1 oder 0,2 % der Grundschuld. Sie hängt davon ab, welche Art der Grundschuldübertragung die neue Bank akzeptiert: Stimmt sie einer sogenannten Abtretung der Grundschuld zu – die als gängige Methode gilt –, sind die Kosten mit durchschnittlich wenigen hundert Euro geringer.

Besteht die Bank jedoch auf Löschung und Neueintragung der Grundschuld, bewegen sich die Gebühren mitunter im vierstelligen Bereich. Mit unserem Grundbuchrechner können Sie alle anfallenden Notar- und Grundbuchgebühren im Voraus kalkulieren und in Relation zum erwartenden Zinsvorteil stellen. Dabei werden Sie schnell bemerken, dass sich die einmaligen Gebühren für den Wechsel rasch amortisieren.

Kann ich ein Forward-Darlehen widerrufen oder kündigen?

Bei einem Forward-Darlehen gilt dasselbe wie bei allen anderen Verträgen: Ist das Darlehen einmal abgeschlossen und die Widerrufsfrist von 14 Tagen nach Erhalt der Widerrufsbelehrungen verstrichen, kann der Vertragsabschluss auch nicht mehr rückgängig gemacht werden. Haben Sie also vor einigen Jahren ein Forward-Darlehen abgeschlossen und sind die Zinsen gesunken und der Forward-Zins liegt höher als der aktuelle Marktzins, sind Sie zur Abnahme des Vertrages verpflichtet.

Ein einziges Hintertürchen gibt es doch: Zahlen Sie eine Nichtabnahmeentschädigung, werden Sie aus dem Vertrag entlassen. Bei einer sechsstelligen Darlehenssumme kann diese jedoch schnell fünfstellig werden. Daher lohnt sich ein Ausstieg aus dem Forward-Darlehen nur, wenn die Ersparnis einer günstigeren Finanzierung höher ist als die Nichtabnahmeentschädigung.

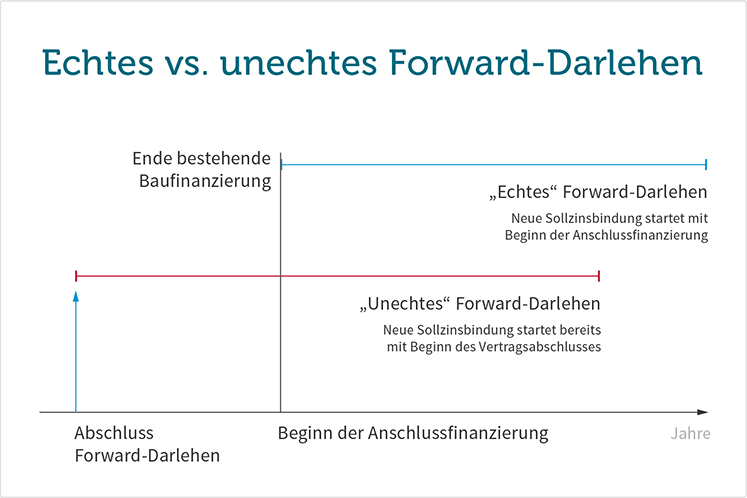

Was ist der Unterschied zwischen einem echten und einem unechten Forward-Darlehen?

In der Finanzbranche sind im Laufe der Jahre zwei verschiedene Varianten des Forward-Darlehens entstanden: Das echte und das unechte Forward-Darlehen. Sie unterscheiden sich in der Frage, wann die Zinsbindung startet.

Beim unechten Forward-Darlehen läuft sie schon los, sobald Sie den Vertrag abgeschlossen haben und zählt die Zeit, in der Sie das Forward-Darlehen noch gar nicht in Anspruch nehmen, schon mit. Beim echten Forward-Darlehen läuft die Zinsbindung erst ab dem Moment, in dem Sie das Forward-Darlehen auch tatsächlich nutzen. Das wollen wir kurz an einem Beispiel erläutern.

| Bedingungen | Echtes Forward-Darlehen | Unechtes Forward-Darlehen |

|---|---|---|

| Jahr des Abschlusses | 2023 | 2023 |

| Jahr der Auszahlung | 2025 | 2025 |

| Länge der Zinsbindung | 10 Jahre | 10 Jahre |

| Laufzeit der Zinsbindung | Zinsbindung läuft von 2025 bis 2035 | Zinsbindung läuft von 2023 bis 2033 |

Erläuterung zum Beispiel

Wir gehen davon aus, Sie haben im Jahr 2023 ein Forward-Darlehen abgeschlossen, weil 2025 die Zinsbindung Ihres jetzigen Darlehens auslaufen sollte. Die Auszahlung des Forward-Darlehens ist also für 2025 vorgesehen.

- Bei einem echten Forward-Darlehen beginnt die von Ihnen gewählte, 10-jährige Zinsbindung erst mit der Auszahlung des Forward-Darlehens. Sie läuft also von 2025 bis 2035.

- Bei einem unechten Forward-Darlehen beginnt die Zinsbindung schon in dem Moment, in dem Sie es abgeschlossen haben. Sie läuft also von 2023 bis 2033, obwohl das Forward-Darlehen auch in diesem Fall erst 2025 ausbezahlt wird. Sie zahlen zwischen 2022 und 2025 zwar noch keine Raten oder Zinsen, aber im Hintergrund tickt schon die Uhr, und die Zinsbindungsfrist läuft. In dem Moment, in dem das unechte Forward-Darlehen ausbezahlt wird, sind nur noch 8 Jahre Zinsbindung übrig.

2 fehlende Jahre – Vorteil oder Nachteil?

Paradoxerweise können die fehlenden 2 Jahre sowohl Vorteil als auch Nachteil sein. Ein Vorteil sind die fehlenden Jahre in dem Moment, wenn die Zinsen vor Ablauf der Zinsbindung unter den Sollzins Ihres Forward-Darlehens gefallen sind. Dann kommen Sie nämlich eher aus dem Darlehen wieder heraus und profitieren schneller von den nun günstigeren Zinsen.

Die fehlenden 2 Jahre wirken sich aber nachteilig aus, wenn die Bauzinsen in der Zwischenzeit über den Sollzins Ihres Forward-Darlehens geklettert sind. Mit 2 Jahren Zinsbindung mehr hätten Sie Ihren vergleichsweise günstigen Zinssatz dann länger gehabt und einiges gespart.

Wir empfehlen unseren Kunden, ausschließlich auf echte Forward-Darlehen zurückzugreifen. Denn nur so sichern Sie sich die niedrigen Zinsen über einen möglichst langen Zeitraum. zurückzugreifen.

Probieren Sie mit unserem Forward Darlehen Rechner einfach mal verschiedene Varianten aus und sehen Sie, ob das Forward-Darlehen auch für Sie geeignet wäre. Gern erklären Ihnen unsere Spezialisten für Baufinanzierung die Ergebnisse konkret und beraten Sie zu Ihrer Finanzierung.